Extinção da contribuição sindical pela reforma trabalhista é constitucional (CONJUR)

28 de março de 2018Extinção da contribuição sindical pela reforma trabalhista é constitucional

A reforma trabalhista (Lei 13.467/2017) abalou a estrutura sindical, alterando sua principal fonte de receita, a contribuição sindical. Ao alterar os artigos 545[1], 578[2], 579[3] e 582[4] da CLT, inverteu a lógica corporativa introduzida por Vargas. No lugar da contribuição compulsória, agora o desconto e respectivo recolhimento da contribuição sindical, a cargo do empregador, está condicionado à autorização prévia e expressa do empregado[5].

Ao alterar a lógica do velho sindicalismo de cooptação com o Estado, a reforma trabalhista, ao mesmo tempo em que valoriza a negociação coletiva, põe em xeque a questão do financiamento das entidades sindicais. Tal qual Oliveira Vianna[6], ao justificar o sindicato único e de natureza pública, em harmonia com a Carta de 1937, agora novamente são postas duas questões, à luz da Constituição da República, de 1988:

1. Essas alterações resultam na facultatividade da contribuição sindical?

2. Sendo positiva a resposta, poderia simples lei ordinária introduzir tais mudanças?

A primeira pergunta se mostra bastante simples. Se a lei agora confere ao empregado o poder de decidir sobre a destinação ou não de um dia por ano de seu salário aos cofres do sindicato, e a facultatividade é traduzida como algo possível ou não obrigatório, parece evidente que a submissão desse recolhimento à vontade expressa do sujeito passivo promove alteração nuclear na contribuição. Isso porque, antes, a simples condição de empregado gerava a obrigação tributária; hoje, sua autorização expressa é pressuposto do seu pagamento. Portanto, como está condicionada a um ato de vontade, a contribuição é facultativa.

A segunda pergunta, mais complexa, tem suscitado duas correntes de manifestações. Uma (i), reputa inconstitucional a alteração promovida pela reforma trabalhista. Seu fundamento é o artigo 149, da Constituição da República: ao fazer remissão ao artigo 146, III, teria condicionado a criação ou extinção dessas contribuições à edição de lei complementar[7]. Outra (ii), defende a constitucionalidade da mudança por entender que cabe à lei ordinária instituir (ou extinguir) a contribuição sindical e que, ao retirar-lhe a nota de compulsoriedade, a lei efetivamente extinguiu o tributo, deslocando a “contribuição” para a esfera da autonomia da vontade, própria do direito civil.

A resposta parece estar longe dos códigos e das ideologias, assentada quase que exclusivamente no texto constitucional.

Primeiro, é preciso reter a clássica lição de que a Constituição não institui tributos, apenas outorga competência aos entes federativos (União, estados, Distrito Federal e municípios) para que estes o façam. As frases iniciais dos artigos 153, 155 e 156 atestam isso.

Adotando o mesmo padrão, o artigo 149, acima referido, facultou à União a competência para instituir as contribuições “de interesse das categorias profissionais ou econômicas”, espécie de tributo da qual a contribuição sindical é subespécie.

O exercício do poder tributário decorre de uma escolha política de cada ente. Segundo doutrina majoritária, “as pessoas políticas são livres para usar ou não de suas respectivas competências tributárias”[8]. Fogem dessa rega tributos como ICMS e ISS, cuja não instituição por determinado estado ou município causaria distorções econômicas, como as conhecidas “guerras fiscais”.

Toda confusão envolvendo contribuição sindical reside no caput do artigo 149[9], que impõe à União a observância ao disposto no artigo 146, III da Constituição. De acordo com esse artigo (e inciso), cabe à lei complementar “estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes”[10].

Escorados nesse texto, para parte da jurisprudência trabalhista não poderia uma lei ordinária, como a Lei 13.467/17, retirar da contribuição sindical sua índole compulsória. Considerando que o artigo 3º do Código Tributário Nacional estatui que tributo[11] é uma prestação pecuniária compulsória, e que a contribuição sindical é um tributo, para essa corrente jurisprudencial caberia somente à lei complementar retirar tal compulsoriedade[12].

No entanto, é possível se demonstrar que esse raciocínio não se sustenta nem do ponto de vista material nem lógico.

Validade material da alteração via lei ordinária

Primeiro, porque a União pode ou não exercer seu poder tributário, estando livre para extinguir determinado tributo no âmbito de uma escolha política submetida ao Congresso, via processo legislativo stricto sensu, e ao Poder Executivo, via sanção ou veto presidencial.

E como fazê-lo? Tal escolha pode ser implementada por lei ordinária.

O artigo 146, III, da CF/88, impõe a edição de lei complementar apenas para dispor sobre as matérias elencadas em suas alíneas “a” a “d”, não determinando que os tributos sejam instituídos por meio desse veículo normativo.

A competência para instituir tributos foi atribuída à lei complementar apenas em hipóteses excepcionais e expressamente previstas pela Constituição Federal, como empréstimos compulsórios (artigo 148) e impostos e contribuições sociais criados no exercício da competência residual (artigos 154, I e 195, parágrafo 4º)[13].

Excluídos os casos excepcionais, o artigo 146 da Constituição da República outorga competência à lei complementar para a prescrição de sobrenormas[14], vale dizer, de normas voltadas à definição de tributos e de suas espécies e, com relação aos impostos, de seus fatos geradores, bases de cálculo e contribuintes, que dependem da edição de leis ordinárias para desenharem a regra-matriz de incidência e se tornarem aplicáveis.

Assim, as atribuições das leis complementares e ordinárias situam-se em planos distintos do processo de positivação da obrigação tributária, cabendo à legislação ordinária a efetiva criação do tributo, com a disciplina específica das relações jurídicas tributárias que surgirão com a realização de seu fato gerador, observadas as normas gerais estabelecidas em lei complementar.

Transpondo-se esse racional para a previsão do artigo 149, que faz remissão ao artigo 146, III, conclui-se que a Constituição da República não exige lei complementar para instituir as contribuições, mas apenas que seus elementos se sujeitem ao regime tributário definido no CTN ou em outro diploma normativo de estatura complementar. Esse é o entendimento do Plenário do STF, no RE 396.266/SC[15] e no RE 635.682/RJ[16].

Invalidade lógica do argumento de inconstitucionalidade da facultatividade da contribuição sindical

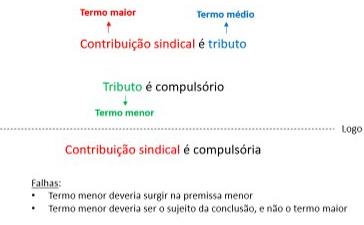

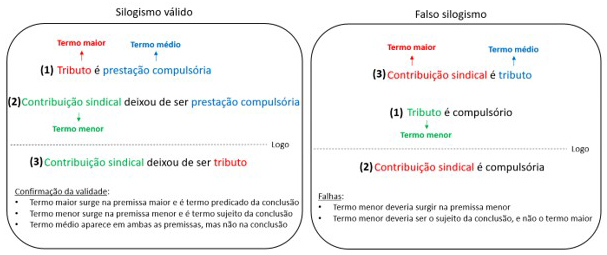

Do ponto de vista lógico, o argumento dos defensores da inconstitucionalidade está fundamentado em falso silogismo:

(Se) contribuição sindical é tributo.

(Se) tributo é compulsório.

(Logo) contribuição sindical é compulsória.

O silogismo, assim entendido na lição aristotélica como “tipo perfeito do raciocínio dedutivo”[17], é formado por três preposições interligadas, deduzindo-se a última (conclusão) a partir das duas outras (premissas), e envolve três termos:

- Termo maior: surge na premissa maior e é o predicado da conclusão;

- Termo menor: surge na premissa menor e é o sujeito da conclusão; e

- Termo médio: aparece em ambas as premissas, mas não na conclusão.

Na ilustração abaixo testa-se a validade do raciocínio acolhido pelas decisões contrárias à reforma trabalhista envolvendo facultatividade da contribuição sindical:

Esse raciocínio é falacioso. Não observa regras elementares da lógica: (i) termo menor deve surgir apenas na premissa menor e (ii) termo menor deve ser sujeito da conclusão. No argumento que fundamenta tais decisões, o termo menor surge como predicado da premissa menor e sequer aparece na conclusão.

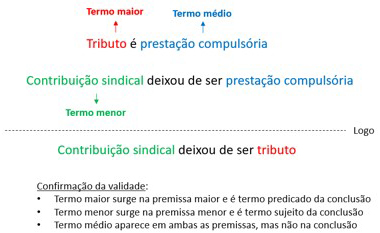

É logicamente válido o silogismo adotado em outras decisões proferidas pela Justiça do Trabalho[18]:

(Se) tributo é prestação compulsória.

(Se) contribuição sindical deixou de ser compulsória.

(Logo) contribuição sindical deixou de ser tributo.

Esse racional atende plenamente às regras para a construção de um silogismo válido:

A invalidade do raciocínio adotado para argumentar pela inconstitucionalidade da reforma trabalhista envolvendo contribuição sindical decorre, especialmente, do fato de partir de uma conclusão (“contribuição sindical é tributo”), e não de verdadeira premissa maior, conforme demonstra a seguinte imagem comparativa:

Pode-se concluir, sob uma perspectiva lógica, que:

- A contribuição sindical é um tributo porque é (ou enquanto for) compulsória. Não o contrário;

- Ou seja, a afirmação “contribuição sindical é compulsória porque é tributo” está errada. Essa afirmação transforma a consequência (ser tributo) em causa (compulsória); e

- Se a contribuição sindical deixar de ser compulsória (causa), deixa de ser tributo (consequência).

Conclusão

Com a reforma trabalhista, poucos temas jurídicos têm causado tanta polêmica. Os interesses contrapostos em relação à contribuição sindical são bastante visíveis: de um lado, 16,6 mil sindicatos profissionais, preocupados em manter sua principal fonte de receita, poucos (e elogiáveis) com verdadeira representatividade e atuação, sem se falar dos sindicatos patronais; de outro, empregados que agora cobram do sindicato uma contrapartida para o descontos da contribuição sindical e empregadores com receio de adotar uma ou outra conduta enquanto as 14 ADIs[19]ajuizadas somente contra esse ponto da reforma trabalhista não forem julgadas pelo STF.

Diversas questões secundárias têm surgido, como, por exemplo, se cabível ação civil pública para discutir a constitucionalidade de lei, se essa mesma ação é veículo para impugnar lei tributária, e se é lícita a autorização coletiva, em Assembleia Geral, para aprovar o desconto da contribuição sindical.

Todas essas discussões dependem da superação das dúvidas que buscamos responder nesse artigo e que agora reafirmamos: a lei ordinária que alterou os artigos da CLT pertinentes à contribuição sindical é constitucional, tornou facultativa a contribuição sindical, condicionada à prévia e expressa manifestação de vontade do empregador, reclassificando-a como prestação de natureza civil, não mais tributária.

[1] Art. 545. Os empregadores ficam obrigados a descontar da folha de pagamento dos seus empregados, desde que por eles devidamente autorizados, as contribuições devidas ao sindicato, quando por este notificados. (Redação dada pela Lei nº 13.467, de 2017).

[2] Art. 578. As contribuições devidas aos sindicatos pelos participantes das categorias econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades serão, sob a denominação de contribuição sindical, pagas, recolhidas e aplicadas na forma estabelecida neste Capítulo, desde que prévia e expressamente autorizadas (Redação dada pela Lei 13.467, de 2017).

[3] Art. 579. O desconto da contribuição sindical está condicionado à autorização prévia e expressa dos que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, na conformidade do disposto no art. 591 desta Consolidação (Redação dada pela Lei 13.467, de 2017).

[4] Art. 582. Os empregadores são obrigados a descontar da folha de pagamento de seus empregados relativa ao mês de março de cada ano a contribuição sindical dos empregados que autorizaram prévia e expressamente o seu recolhimento aos respectivos sindicatos (Redação dada pela Lei 13.467, de 2017).

[5] As normas relativas à contribuição sindical não foram alteradas pela Medida Provisória 808, publicada em 14/11/2017, para modificar dispositivos da CLT e, consequentemente, as alterações introduzidas pela Lei 13.467/17.

[6] OLIVEIRA VIANNA; Problemas de Direito Sindical. Max Limonad, Rio de Janeiro, s.d, p. 25 e ss.

[7] Em decisão do magistrado da 2ª Vara do Trabalho de Itumbiara (MG), adotou-se um terceiro caminho, qual seja, o de que “exige-se lei complementar para reconhecer tal espécie tributária, isto é, criá-lo, estabelecendo-se assim a regra matriz do tributo”. ACP 0010112-97.2018.5.18.0122.

[8] COSTA, Regina Helena. Curso de Direito Tributário – Constituição e Código Tributário Nacional. São Paulo: Saraiva, 2009, p. 43.

[9] Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

[10] Diz ainda: “b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239”.

[11] Assim decidiu o STF na Arguição de Descumprimento de Preceito Fundamental 126, ajuizada pelo Partido Popular Socialista, DJe 1/2/2008, rel. min. Celso de Mello.

[12] Ação Civil Pública, Processo 12.218.5.02.0441, 1ª Vara do Trabalho de Santos.

[13] O artigo 153, inciso VII, da Constituição outorga competência à União para a instituição de imposto sobre grandes fortunas, nos termos de lei complementar. A partir de sua redação entendemos que, assim como as contribuições do artigo 149, o artigo 153, VII exige a observância às normas estabelecidas na legislação complementar, e não a instituição do imposto por meio de lei complementar.

[14] Nesse sentido, ver BORGES, José Souto Maior. Sobre o todo e suas partes no sistema tributário nacional. In: Revista Dialética de Direito Tributário n. 218, nov., 2013, págs. 117 e 121.

[15] Relator min. CARLOS VELLOSO, julgado em 26/11/2003.

[16] Relator min. GILMAR MENDES, julgado em 25/04/2013.

[17] ABBAGNANO, Nicola. Dicionário de Filosofia. São Paulo: Martins Fontes, 2003, p. 896.

[18] MS 0000094-60.2018.5.12.0000. Decisão proferida em 27/2/2018.

JT/RJ nega tutela contra o fim da contribuição sindical obrigatória. Disponível e http://www.migalhas.com.br/Quentes/17,MI275317,101048-JTRJ+nega+tutela+contra+o+fim+da+contribuicao+sindical+obrigat%C3%B3ria

[19] ADI 5794, 5810, 5811, 5813, 5815, 5850, 5859, 5865, 5885, 5887, 5888, 5892, 5900 e 5912; rel. min. Edson Fachin. Sobre as ADI, ver matéria assinada pelo editor Felipe Luchete, desta ConJur: https://www.conjur.com.br/2018-mar-12/supremo-soma-20-acoes-mudancas-reforma-trabalhista

Nelson Mannrich é professor titular de Direito do Trabalho, da USP, presidente honorário da Academia Brasileira de Direito do Trabalho e sócio do Mannrich eVasconcelos Advogados

Breno Ferreira Martins Vasconcelos é pesquisador e professor da FGV Direito SP, mestre em Direito Tributário pela PUC- SP e sócio do Mannrich e Vasconcelos Advogados